Baufinanzierung: Welche Faktoren deinen Zinssatz bestimmen

Den Bauzins gibt die Bank vor? Nicht ausschließlich! Es gibt einige Stellschrauben, die du als Kunde selbst drehen und die Zinsen somit variieren kannst. Hypofriend zeigt dir, welche.Aktualisiert am 24. März 2026

- Höhe der Kreditsumme

- Beleihungsauslauf

- Immobilienwert

- Länge der Zinsbindungsphase

- Tilgung/Laufzeit

- Beschäftigungsverhältnis

- Art der Nutzung der Immobilie

- Postleitzahl

- SCHUFA-Score/Bonität

- Bereitstellungszinsfreie Zeit, Sondertilgung, Tilgungswechsel

- Sonderaktionen der Banken

- Äußere Faktoren, die die Höhe deines Bauzinses beeinflussen

Höhe der Kreditsumme

Die Darlehenshöhe beeinflusst den Bauzins. Das Interessante: Bei einem geringen Kredit fallen die relativen Zinsen meist höher aus als bei einem größeren Darlehen. Das liegt an dem Aufwand, der der Bank für die Prüfung deines Kredits entsteht. Denn die Prüfung ist immer gleich aufwendig und teuer – egal ob es sich um eine große oder kleine Summe handelt. Demnach fällt die Arbeit bei einem hohen Kredit in Relation geringer aus und der Zins wird günstiger.

Die Höhe des Kredits beeinflusst auch die Auswahl der Angebote. Denn nicht jede Bank bedient jede Darlehenshöhe.

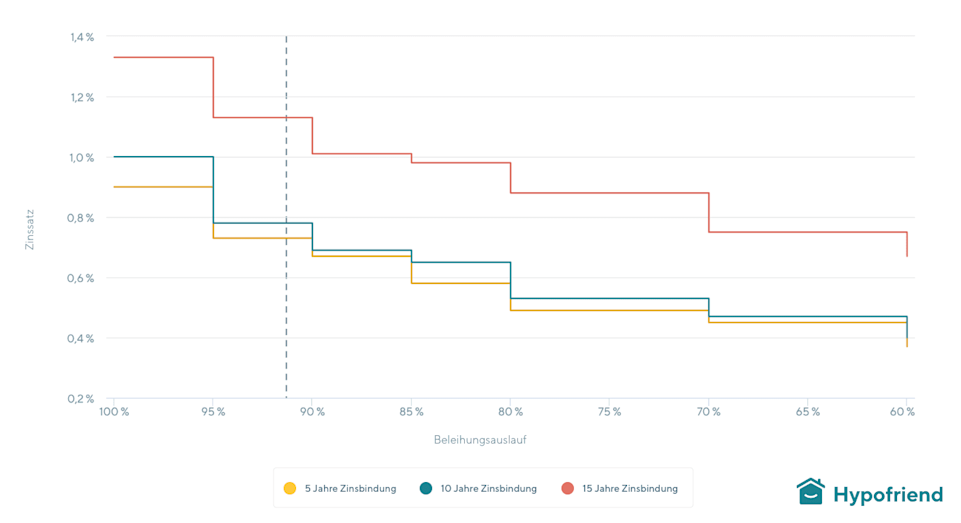

Beleihungsauslauf

Der Beleihungsauslauf ist einer der Hauptfaktoren, die deinen Bauzins bestimmen. Er gibt das Verhältnis zwischen Darlehenshöhe und Beleihungswert an. Je geringer der Beleihungsauslauf ist, desto günstiger wird deine Finanzierung.

Angenommen, deine Immobilie kostet 500.000 Euro und du bringst 50.000 Euro Eigenkapital zusätzlich zu den Kaufnebenkosten mit, liegt der Beleihungsauslauf bei 90 Prozent. Denn du musst dir vom Kaufpreis der Immobilie 90 Prozent von der Bank leihen.

Je nachdem, wie viel Eigenkapital du mitbringst beziehungsweise wie viel du dir von der Bank leihen musst, sinkt der Zinssatz in Stufen. Im Umkehrschluss bedeutet das: Wer Eigenkapital mitbringt, erhält die Baufinanzierung zu besseren Konditionen. Denn dadurch reduziert sich das Risiko der Bank. Mehr dazu liest du hier.

Immobilienwert

Die Bank selbst setzt nicht einfach den Kaufpreis deiner Immobilie auch als den Wert des Objekts an. Diesen legt sie selbst fest. Er hängt von der Lage und dem Zustand der Immobilie ab. Häufig finanziert die Bank bereits ein vergleichbares Objekt in derselben Lage und bemisst daran den Wert. Andernfalls bewertet ein Sachverständiger die Immobilie.

Liegt der Wert einer Immobilie deutlich unter dem veranschlagten Kaufpreis und der benötigten Darlehenssumme, kann es sein, dass die Bank dir überhaupt keine Finanzierung bewilligt – oder mit einem höheren Zinssatz. Bei Immobilien in gutem Zustand und Lage bietet die Bank dir in der Regel einen attraktiveren Bauzins.

Länge der Zinsbindungsphase

Neben dem Beleihungsauslauf hat auch die Länge der Zinsbindungsphase einen direkten Einfluss auf deinen günstigen Zinssatz. Bei längeren Bindungen kannst du dich gegen steigende Bauzinsen absichern, zahlst aber möglicherweise einen kleinen Aufschlag im Vergleich zu kürzeren Laufzeiten. Ein Forward Darlehen ist ideal, um Zinsen langfristig zu fixieren. Während der Zinsbindung bleibt der zu Beginn geschlossene Zinssatz gleich. Das bietet dir Planungssicherheit, da du über einen bestimmten Zeitraum hinweg mit immer gleichen Kosten kalkulieren kannst. In der Regel kannst du zwischen einer Zinsbindung von 5, 10, 15, 20 oder 25 Jahren wählen. Die Sicherheit einer langen Zinsbindung lässt sich die Bank durch einen höheren Zinssatz bezahlen.

Deswegen solltest du die Wahl der Zinsbindung gut abwägen. Planst du, die Immobilie nach zehn Jahren ohnehin zu verkaufen, macht eine längere Zinsbindung zu höheren Kosten keinen Sinn. Möchtest du deine Immobilie hingegen lange bewohnen, solltest du dir die aktuell niedrigen Bauzinsen für einen langen Zeitraum sichern. Dein Finanzierungsberater von Hypofriend empfiehlt dir, ausgehend von deiner persönlichen Situation, welche Zinsbindung für dich am meisten Sinn ergibt.

Hier siehst du zum einen, in welchen Stufen sich dein Eigenkapital auf den Zinssatz auswirkt (Beleihungsauslauf). Zum anderen erkennst du, welchen Einfluss die Laufzeit der festgeschriebenen Zinsbindungsphase auf deinen Zinssatz hat.

Tilgung/Laufzeit

Bei den meisten Banken ist deine Tilgung nicht relevant. Bei manchen spielt sie dennoch mit rein. Dann heißt es: Je höher deine Tilgung ist, desto günstiger fällt der Bauzins aus. Die Bank hat ein Interesse daran, dass du deinen Kredit schnell wieder abzahlst. Begleichst du dein Darlehen schneller, sinkt das Finanzierungsrisiko für die Bank. Deswegen sinkt der Bauzins bei einer höheren anfänglichen Tilgung. Die Minimaltilgung liegt im Regelfall bei zwei Prozent.

Die Tilgung kann zwar Einfluss auf die Höhe deines Bauzinses haben, dennoch solltest du die Tilgung an deine persönliche Situation anpassen. Der Bauzins unterscheidet sich dadurch nur um 0,1 bis 0,2 Prozentpunkte.

Beschäftigungsverhältnis

Für einige Banken macht es einen Unterschied, ob du fest angestellt, freiberuflich oder selbstständig bist. Deine Erwerbstätigkeit kann nicht nur die Auswahl an möglichen Banken, sondern auch deinen Zinssatz für deine Baufinanzierung beeinflussen. Denn etliche Banken fordern für bestimmte Berufsgruppen einen Zinsaufschlag. Andere Kreditgeber haben sich darauf spezialisiert, bestimmte Branchen abzudecken. Letztlich geht es der Bank immer um Sicherheiten und das Risiko, so gering wie möglich zu halten. Ein höheres Risiko wird durch höhere Zinsen ausgeglichen.

Bist du etwa selbstständig, dein Partner beziehungsweise deine Partnerin ist jedoch fest angestellt und ihr kauft gemeinsam, steigen eure Chancen auf einen günstigen Bauzins.

Art der Nutzung der Immobilie

Für die Bank macht es einen Unterschied, ob du deine Immobilie selbst bewohnst oder sie vermietest. Eigennutzer haben es oft einfacher. Teilweise stellen die Banken dann weniger Anforderungen. Zudem können Eigennutzer von staatlichen Förderungen wie dem Baukindergeld profitieren. Die Bank rechnet dieses allerdings nicht der Haushaltsrechnung zu. Bei einer Immobilie als Kapitalanlage darf der Beleihungswert bei einigen Banken nicht so hoch sein wie bei Eigennutzern. Oft veranschlagen sie außerdem einen Zinsaufschlag.

Postleitzahl

Der Wohnort hat einen Einfluss auf das Angebot der Banken. Denn abhängig vom Standort gibt es unterschiedliche lokale Banken, die deine Immobilie finanzieren könnten. Das Angebot wiederum kann Einfluss auf deinen Zinssatz haben.

SCHUFA-Score/Bonität

Die Bank prüft in jedem Fall deine Bonität. Sie holt mit deinem Einverständnis eine Schufa-Auskunft ein. Die Schufa hat Daten über Kreditkarten, Kredite und Käufe. Die Bank sieht so, ob Rechnungen und Mahnungen nicht bezahlt wurden. Auch bereits bestehende Kredite für einen anderen Zweck senken deine Bonität. Die Schufa berechnet aufgrund deiner Daten deinen individuellen Score in Prozent. Je näher er an den 100 liegt, desto besser ist deine Bonität. Der Schufa-Score beziehungsweise deine Bonität sind entscheidend, ob eine Bank dir überhaupt eine Finanzierung bewilligt. Mit einer schlechten Bonität ist es zwar nicht ausgeschlossen, eine Finanzierung zu erhalten, allerdings kann der Zinssatz steigen.

Neben deiner Schufa schaut sich die Bank auch deine Einkommensverhältnisse an, um deine Bonität zu prüfen. Dazu gehören Gehalt beziehungsweise Gewinn bei Selbstständigen, weitere Einkünfte durch Renten, Mieten oder Kapitalerträge. Auch dein Beschäftigungsverhältnis und die Dauer können deine Bonität und dadurch deinen Zinssatz beeinflussen.

Bereitstellungszinsfreie Zeit, Sondertilgung, Tilgungswechsel

Du kannst in deine Baufinanzierung ein paar Extras integrieren. Baust du etwa ein Haus, solltest du eine bereitstellungsfreie Zeit in deinen Finanzierungsvertrag aufnehmen. Das ermöglicht dir, deinen Kredit erst zu tilgen, wenn der Bau fertiggestellt ist. Mehr dazu liest du hier. Erhältst du einen Bonus oder Erbe, kannst du das Geld als Sondertilgung für die schnellere Rückzahlung des Kredits aufwenden. Warum das nicht immer sinnvoll ist, erfährst du hier. Ein Tilgungswechsel kann Sinn ergeben, wenn du beispielsweise ein Kind erwartest und durch die Elternzeit weniger Geld zur Verfügung steht.

All diese Flexibilität gibt es von der Bank in der Regel nicht umsonst. Du musst diese Extras nicht nur vorab in deinem Vertrag festlegen, du zahlst dafür meist auch einen höheren Bauzins. Deswegen solltest du dir im Vorhinein gut überlegen, welche Extras du in deiner Finanzierung benötigst und auf welche du verzichten kannst.

Sonderaktionen der Banken

Immer wieder bieten Banken Sonderaktionen an. So gibt es etwaAbschläge für Bestandskunden oder bestimmte Berufsgruppen. Auch spezielle Angebote für Volltilger sind keine Seltenheit. Wer zusätzlich zum Darlehen bei der Bank noch ein Girokonto führt, bekommt manchmal andere Aktionen beziehungsweise Konditionen. Hier ist es sinnvoll, zu vergleichen. Das übernimmt dein Finanzierungsberater für Hypofriend für dich und schlägt dir das beste Angebot vor.

Äußere Faktoren, die die Höhe deines Bauzinses beeinflussen

Maßgeblich wird der Zinssatz von äußeren Faktoren bestimmt – insbesondere dem aktuellen Zinsumfeld. Das wiederum beeinflusst in Europa maßgeblich die Europäische Zentralbank (EZB) durch den Leitzins und den Kauf von Anleihen.