Immobilienkauf: 8 Tipps, wie du dir mehr Eigenheim leisten kannst

Entdecke, wie du in Zeiten hoher Immobilienpreise und explodierender Zinsen deine Finanzierbarkeit erhöhen und so deine Traum-Immobilie kaufen kannst.Aktualisiert am 15. Juli 2025

- 1. Kaufe eine Immobilie gemeinsam mit einer zweiten Person

- 2. Kaufe eine renovierungsbedürftige Immobilie

- 3. Kaufe eine vermietete Immobilie

- 4. Vermiete einen Teil der Immobilie

- 5. Nutze ein KfW-Darlehen mit 3 Jahren Tilgungsaufschub

- 6. Tilge deine laufenden Kredite mit hohen Zinsen

- 7. Beziehe vorhandene Immobilien mit ein

- 8. Baue dir dein Eigenheim selbst

1. Kaufe eine Immobilie gemeinsam mit einer zweiten Person

Der Kauf einer Immobilie zusammen mit einer zweiten Person kann eine ausgezeichnete Möglichkeit sein, die Finanzierbarkeit zu erhöhen. In den USA, in denen die Zinssätze bei 6 % und mehr liegen, ist das sogenannte „Co-Signing“ schon weitverbreitet und kann auch beim Kauf einer Immobilie in Deutschland sehr sinnvoll sein.

Wenn ihr eure Einkommen zusammenlegt, könnt ihr euch vielleicht eine Immobilie leisten, die für euch einzeln unerschwinglich wäre. Und wenn du dir die Baufinanzierung und auch die weiteren Kosten mit einer anderen Person teilst, kann der Kauf einer Immobilie insgesamt leichter zu bewältigen sein. Dafür müsst ihr kein (Ehe-) Paar sein, du kannst auch gemeinsam mit einem Freund/einer Freundin oder einem Familienmitglied eine Baufinanzierung aufnehmen. Allerdings solltest du dir für den gemeinsamen Immobilienkauf einen Partner suchen, der in Deutschland lebt und sein Einkommen in Deutschland verdient. Das ist wichtig, damit die Banken die Person als kreditwürdig einstufen.

Es gibt verschiedene Möglichkeiten, gemeinsam eine Immobilienfinanzierung aufzunehmen:

Unterschreibt ihr beide, du und die zweite Person, den Kaufvertrag und die Baufinanzierung, teilt ihr das Risiko des Kredits und werdet jeweils Teileigentümer der Immobilie.

Wenn ihr nur die Baufinanzierung gemeinsam unterzeichnet, aber nur einer von euch den Kaufvertrag unterschreibt, teilt ihr zwar das Darlehen (und die damit verbundenen Verbindlichkeiten und Risiken), aber nur einer von euch wird tatsächlich Eigentümer der Immobilie. In der Regel wird diese Vorgehensweise gewählt, wenn ein Familienmitglied als Bürge oder Bürgin einspringt. Bitte beachte, dass viele Banken dieses Vorgehen nicht zulassen, weil es ein einseitiges Risiko für die Person darstellt, die die Baufinanzierung unterzeichnet, aber nicht Eigentümer der Immobilie wird.

Die dritte Option ist es, den Kaufvertrag gemeinsam zu unterschreiben, aber nur eine Partei zeichnet sich für die Baufinanzierung. Diese Variante wird meist gewählt, wenn eine der beteiligten Parteien von den Banken nicht als kreditwürdig eingestuft wird, z. B. wegen des Aufenthaltsstatus, Problemen mit dem Einkommen (Steuerausländer/Selbstständige mit schlechten Ergebnissen in letzter Zeit usw.). Das hat zur Folge, dass zwar nur einer von euch den Kredit aufnehmen kann, die Immobilie, aber euch beiden gehört.

Beachte aber, dass die gemeinsame Unterzeichnung des Immobiliendarlehens bedeutet, dass dies bei euch beiden in den Schufa-Score eingetragen wird.

Und auch wenn der gemeinsame Kauf einer Immobilie mit einem engen Freund oder nahem Familienmitglied erfolgt, solltet ihr euch dabei unbedingt mit einem schriftlichen Vertrag untereinander absichern, in dem die Aufgaben und Verpflichtungen der beteiligten Vertragspartner festgelegt sind. Bedenkt auch: Unstimmigkeiten zwischen Eigentümern können zu Problemen bei der Rückzahlung führen und mitunter sogar vor Gericht enden. Leider kann das selbst unter den besten Freunden und engsten Familienmitgliedern passieren.

Wenn du mit einem Partner kaufst und nur einer von euch in die Immobilie einzieht, kann das steuerliche Folgen für die andere Person haben. Erkundige dich bei deinem Steuerberater, was du dabei beachten musst.

Berechne deine Immobilienfinanzierung

Berechne die optimale Immobilienfinanzierung mit dem Hypofriend-Baufinanzierungsrechner

2. Kaufe eine renovierungsbedürftige Immobilie

Eine weitere Strategie, um deine Finanzierbarkeit zu maximieren, ist der Kauf einer renovierungsbedürftigen Immobilie. Diese Immobilien werden oft mit einem erheblichen Preisnachlass verkauft, weil sie etwas Arbeit erfordern, um zu einem wohnlichen Zuhause zu werden. Mit etwas Eigenleistung kannst du den Wert einer solchen Immobilie beträchtlich steigern. Wenn du eine renovierungsbedürftige Immobilie in Betracht ziehst, solltest du im Vorfeld immer sorgfältig prüfen, dass die geplanten Renovierungsarbeiten die Investition auch wert sind. Es empfiehlt sich auch, einen Sachverständigen zu beauftragen. Der hilft dir, mögliche Probleme mit der Immobilie zu erkennen, bevor du sie kaufst.

3. Kaufe eine vermietete Immobilie

Wenn du bereit bist, dich mit einem Mieter auseinanderzusetzen, kann der Kauf einer vermieteten Immobilie ein kostengünstiger Weg zum Wohneigentum sein. Vermietete Immobilien werden oft deutlich unter ihrem Marktwert verkauft, weil professionelle Investoren die Wohnung oder das Haus nicht für sich beanspruchen können und die Mietrendite für sie möglicherweise nicht hoch genug ist. Finde eine Immobilie, die einen jungen, solventen Mieter hat und besprich mit ihm die Möglichkeit eines Auszugs. Vielleicht kannst du mit dem Mieter verhandeln und ihm 1–5 % des Kaufpreises als Abfindung anbieten.

Beachte dabei aber, dass du beim Kauf einer vermieteten Immobilie unbedingt alle rechtlichen Verfahren und Vorschriften einhalten musst.

4. Vermiete einen Teil der Immobilie

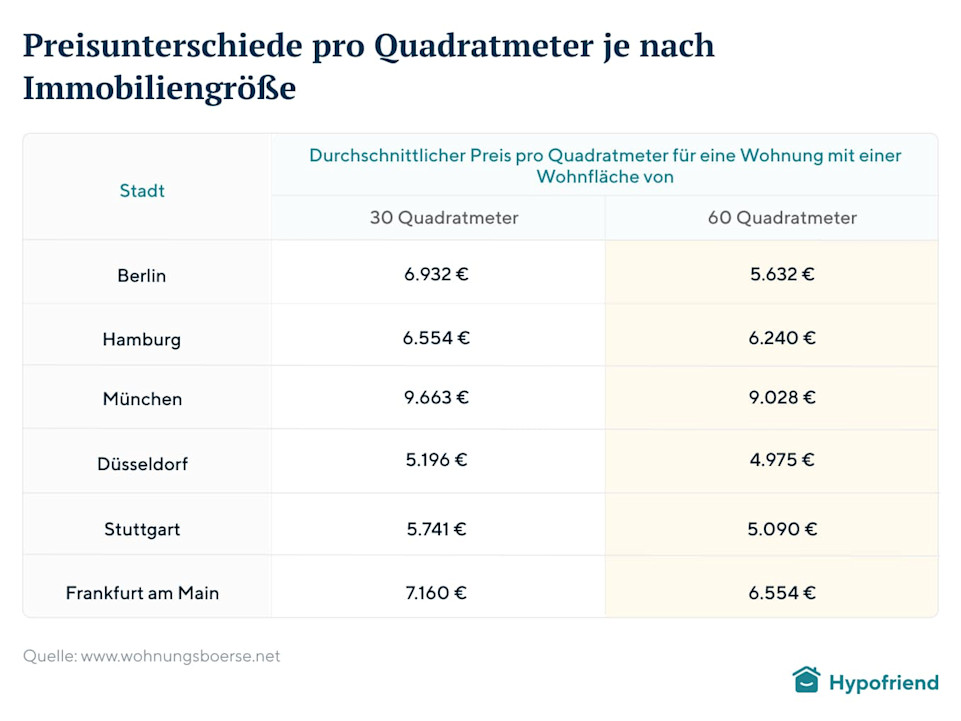

Eine Immobilie mit einem oder auch zwei zusätzlichen Zimmern zu kaufen und dieses zu vermieten, kann dir helfen, den anfänglichen Cashflow zu decken. So kannst du die Kosten für die Wohnung jeden Monat senken. Du kannst Plattformen wie Airbnb nutzen, um Zimmer kurzfristig zu vermieten, oder einen langfristigen Mieter über Seiten wie WG-Gesucht finden.

Dadurch wird die Wohnung nicht nur insgesamt erschwinglicher, sondern du bekommst oft auch attraktivere Angebote, da der Preis pro Quadratmeter bei größeren Immobilien oft deutlich niedriger ist. Das gilt vor allem in Großstädten und Ballungsgebieten, wo es meist viele Studenten und Single-Haushalte gibt und kleine Wohnungen sehr begehrt sind. Vor allem, wenn du mit dem Gedanken spielst, ein Apartment als ersten Schritt auf der Immobilienleiter zu kaufen, kann es sich lohnen, über etwas Größeres als eine 1-Zimmer-Wohnung nachzudenken:

5. Nutze ein KfW-Darlehen mit 3 Jahren Tilgungsaufschub

Die Kreditanstalt für Wiederaufbau (KfW) ist eine Förderbank, die Kredite für eine Vielzahl von Zwecken vergibt, unter anderem für den Immobilienkauf. Als Erstkäufer von Wohneigentum kannst du das „KfW-Wohneigentumsprogramm“ oder kurz KfW 124 nutzen, um einen Teil des Darlehens abzusichern. So kannst du durch einen verringerten Beleihungsauslauf den Zinssatz für den Hauptkredit senken.

Ein oft unterschätztes Detail ist, dass du die Rückzahlung des KfW-Darlehens um bis zu drei Jahre aufschieben kannst. Das kann hilfreich sein, wenn du gerade erst am Anfang deiner Karriere stehst und dir mehr Liquiditätsspielraum verschaffen willst. Bedenke aber, dass während des tilgungsfreien Zeitraums immer noch Zinsen anfallen.

6. Tilge deine laufenden Kredite mit hohen Zinsen

Bevor du dich auf die Suche nach der idealen Immobilie machst und dich um eine Baufinanzierung bemühst, solltest du sicherstellen, dass du alle hochverzinslichen Darlehen und Konsumkredite abbezahlt hast. Unbesicherte Kredite, wie Studienkredite oder private Darlehen, sind oft mit einem höheren Zinssatz verbunden. Es ist beispielsweise auch besser, ein günstiges, gebrauchtes Auto zu kaufen, als eines zu leasen.

Wenn du diese Schulden abbezahlst, kann sich dein Schulden-Einkommens-Verhältnis verbessern und du kannst dich für eine Baufinanzierung mit günstigeren Konditionen qualifizieren.

Und manchmal können Konsumkredite und private Darlehen nicht nur zu teureren Zinsen für deine Baufinanzierung führen, sondern sogar komplett verhindern, dass Banken dir ein Darlehen gewähren. Mehr dazu erfährst du in unserem Artikel „Die Rolle der SCHUFA bei Baufinanzierungen“.

7. Beziehe vorhandene Immobilien mit ein

Besitzen deine Eltern oder Großeltern ein Haus in Deutschland oder anderswo? Ist es vollständig abbezahlt und schuldenfrei? Die Verschuldung einer Immobilie, d. h. die Beleihung des Eigenkapitals, das in der Immobilie steckt, ist eine gute Möglichkeit, sich eine erste Wohnung oder ein größeres Haus zu leisten. Genau dafür wurde die Idee der „Immobilienleiter“ geschaffen.

Apropos Eltern und Großeltern: Wenn deine Familie in der glücklichen Lage ist, finanziell abgesichert zu sein, kann sie dir auf verschiedene Weise beim Kauf einer eigenen Immobilie helfen. Zeig ihnen unseren Artikel Hilfe beim Immobilienkauf: Was Eltern für Ihre Kinder tun können und vielleicht könnt ihr darüber reden, wie sie dich bei der Erfüllung deiner Träume unterstützen können.

8. Baue dir dein Eigenheim selbst

In Deutschland bezahlst du die Grunderwerbssteuer nur auf Grundstücke. Wenn du also in Berlin ein Grundstück kaufst und darauf selbst baust, zahlst du nur 6 % Grunderwerbsteuer auf den Kaufpreis des Grundstücks und sparst dir so die viel höhere Steuer, die für ein bebautes Grundstück fällig werden würde. Aber Vorsicht, freue Baugrundstücke sind in vielen Regionen rar und teuer, selbst wenn du bei Grundstückspreisen aktuell wahrscheinlich einen Rabatt aushandeln kannst, da die Nachfrage hier deutlich zurückgegangen ist.

Idealerweise beauftragst du einen Generalunternehmer, der dir eine schlüsselfertige Immobilie zu einem vorher festgelegten Preis liefert. Dieser Preis sollte notariell beglaubigt werden, damit du auf der sicheren Seite bist, falls der Bauunternehmer später einen höheren Preis verlangen will. Es ist absolut empfehlenswert, extra Ersparnisse für zusätzliche Kosten zurückzulegen, die während des Bauprozesses höchstwahrscheinlich anfallen werden. Wenn du aus Kostengründen selbst bauen willst, solltest du dich nach Fertighäusern umsehen, denn die gibt es schon ab etwa 200.000 €.

Wenn du also bereit bist, dich der Herausforderung zu stellen, dein eigenes Haus zu bauen, kannst du so bei der Grunderwerbssteuer sparen. Du kannst unseren Kaufnebenkostenrechner benutzen, um die Kosten für den Kauf eines Grundstücks in deinem Bundesland zu ermitteln.

Fazit: Auch wenn der Kauf einer Immobilie aufgrund der hohen Preise und der explodierenden Zinsen für dich aktuell vielleicht unmöglich erscheint, gibt es Wege, deinen Traum vom Eigenheim zu verwirklichen. Wenn du die oben genannten Tipps befolgst, kannst du deine Finanzierbarkeit und damit deine Chancen erhöhen, eine Immobilie zu finden, die deinen Bedürfnissen und deinem Budget entspricht.

Schau dir unbedingt auch unsere Schritt-für-Schritt-Anleitung: So kaufst du eine Immobilie an, um alles zu erfahren, was du über den Kauf einer Immobilie in Deutschland wissen musst. Viel Glück auf deinem Weg ins Eigenheim!