Dein cleverer Weg zur eigenen Immobilie

Berechne deine optimale Immobilienfinanzierung in wenigen Minuten. Unverbindlich, kostenlos & online.

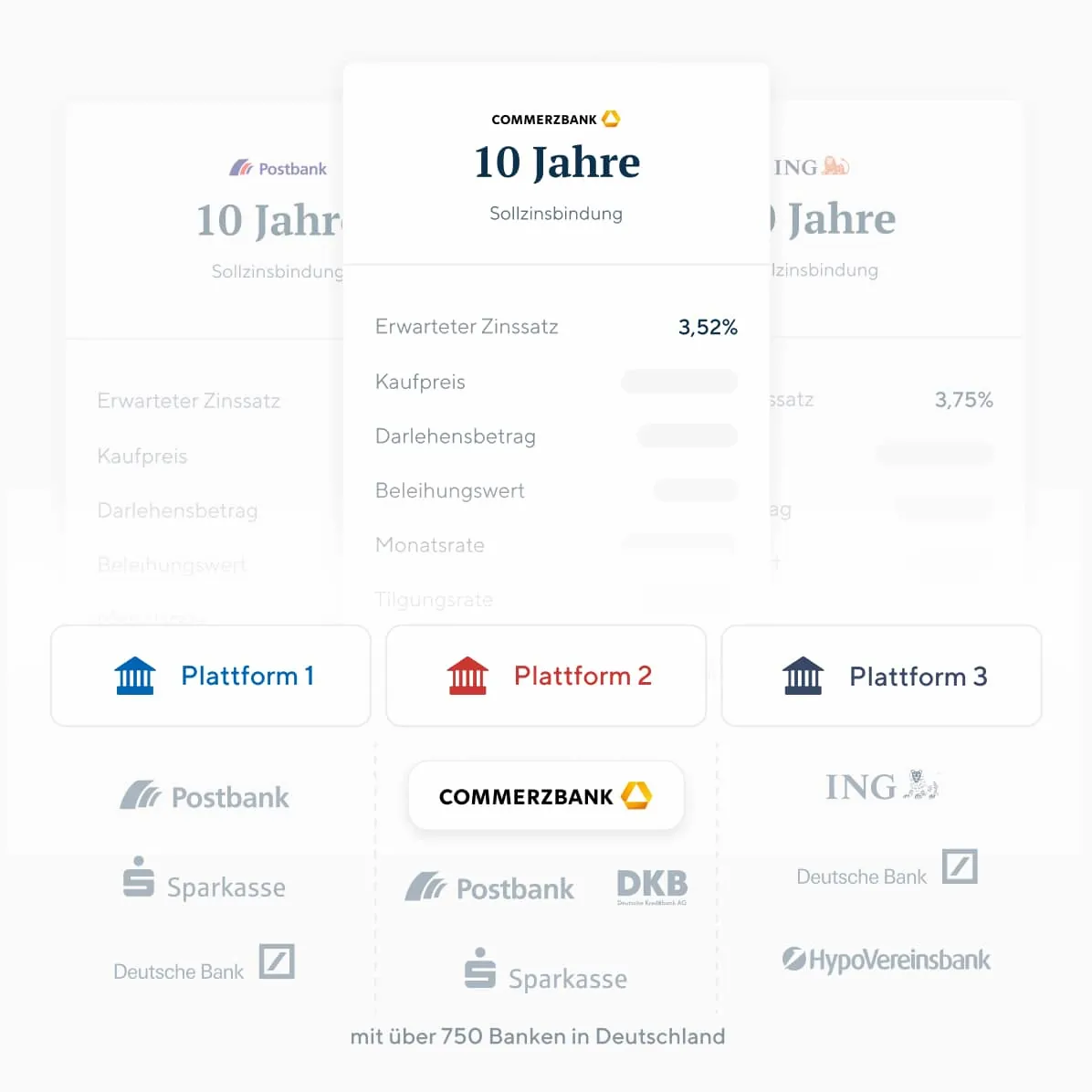

Wir arbeiten mit 750 Kreditgebern zusammen, um die richtige Immobilienfinanzierung für dich zu finden.

Wir vergleichen alle Plattformen

Wir vergleichen 750 Banken für deine passende Baufinanzierung, während die meisten Anbieter nur 500 Banken finden.

Dank der Beratung habe ich jetzt nicht nur einen strukturierten Finanzplan, sondern auch das gute Gefühl, optimal abgesichert zu sein.

Tara Nabizadeh

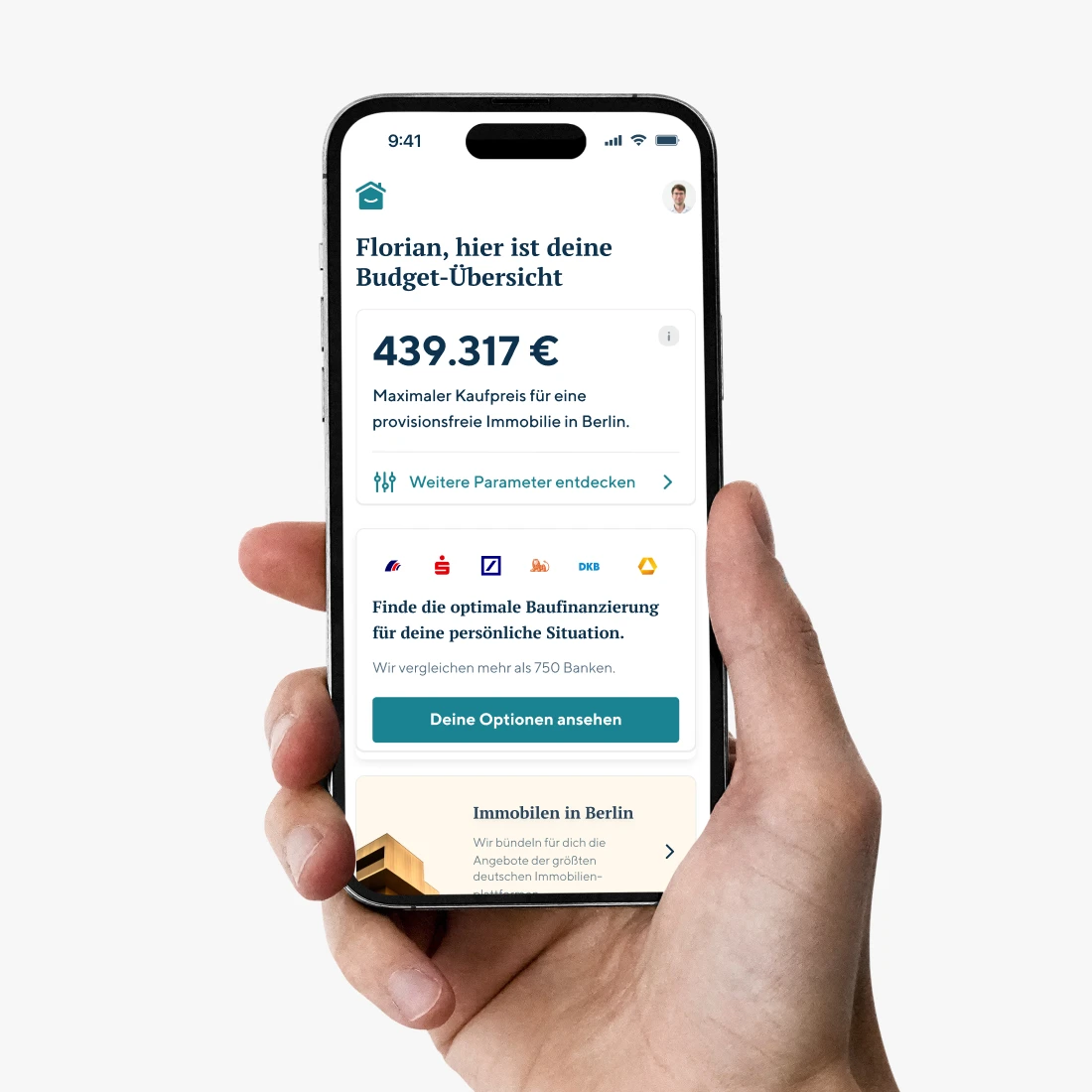

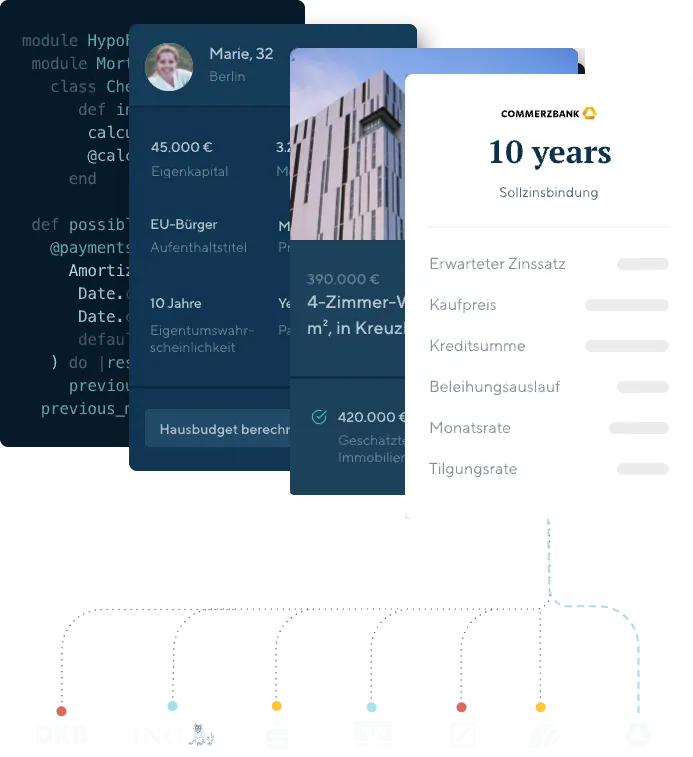

Wie viel Haus kann ich mir leisten?

Beantworte einige kurze Fragen und verstehe, wie viel Haus du dir leisten kannst.

Ein wirklich guter Partner! Von Anfang an haben wir uns hier wohl gefühlt, wurden sehr freundlich und fachlich top beraten. Kann ich nur empfehlen!

Oliver Rasche

Wir empfehlen die optimale Finanzierung für dich

Unser Algorithmus hilft unseren Beratern, dir die richtige Finanzierung zu empfehlen und im Anschluss die besten Konditionen von über 750 Banken in ganz Deutschland zu finden.

Wundervoller und schneller Service, der einem die Mühe erspart, mit verschiedenen Banken zu sprechen

Partheev Godiwala

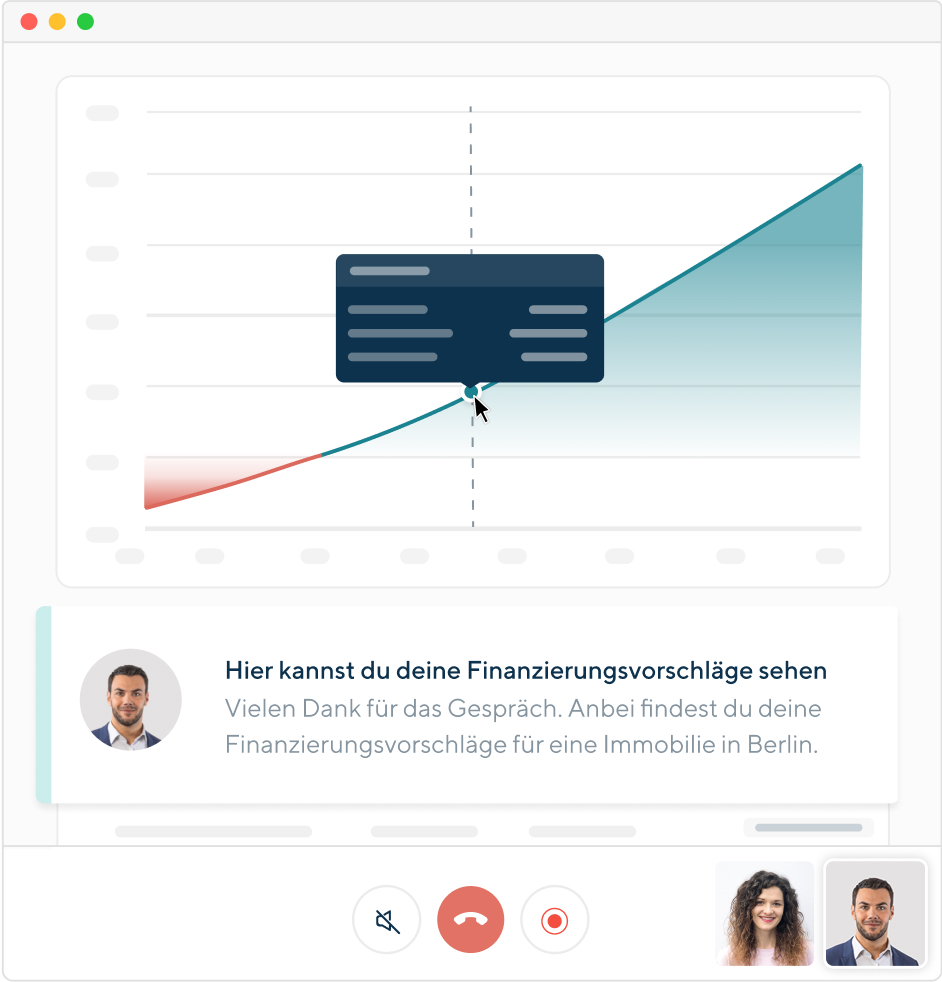

Wir beraten Dich kostenlos in einem Videoanruf

Unsere Finanzierungsexperten zeigen dir die verschiedensten Möglichkeiten mithilfe unserer Videoberatungssoftware auf. Darüber hinaus helfen sie dir deine passende Immobilienfinanzierung zu finden und zu beantragen.

Ich bin wirklich begeistert! Mike Rojem hat mich mit Sachverstand und Wissen durch den Prozess begleitet. Schnelle Reaktionszeiten und pragmatische Ansätze haben nun zu einem tollen Ergebnis geführt. Vielen Dank und bis zum nächsten Projekt!

Thorsten Schmidt

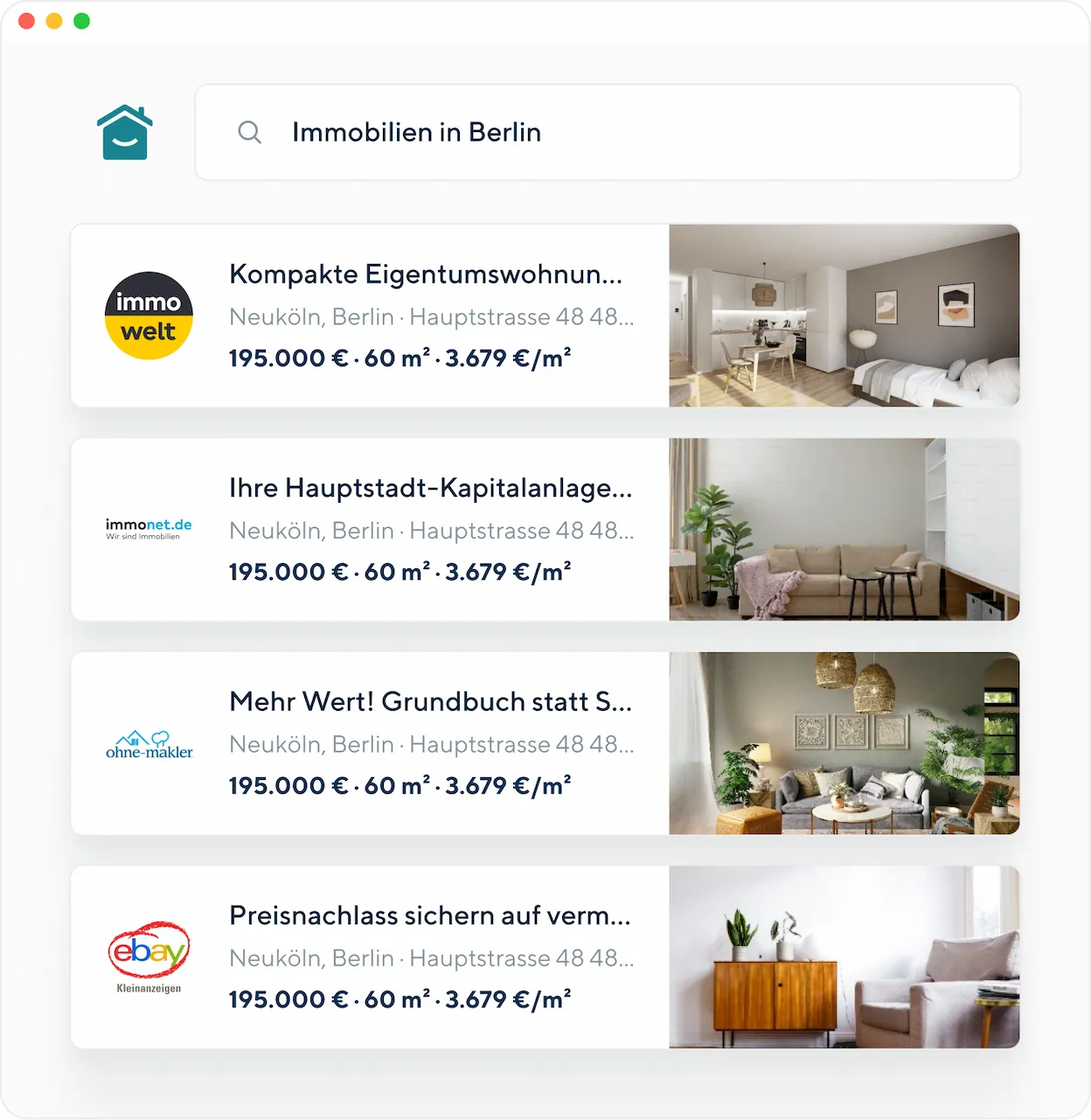

Alle Immobilien-angebote an einem Ort

Unsere Immobilien-Suchmaschine bündelt Angebote verschiedener Portale auf eigener Plattform und informiert per E-Mail über Immobilien, die deinen Suchkriterien entsprechen.

Wir haben bei "Hypofriend" eine gute, professionelle und schnelle Beratung erhalten. Die Kommunikation war sehr unkompliziert, der Berater jederzeit erreichbar und hilfreich. Ich würde die Zusammenarbeit jederzeit weiterempfehlen!

Vinc ent

Das sagen unsere Kunden

Traue nicht nur unserem Wort. Wir zählen mehr als 250.000 Menschen zu unseren Kunden und haben Tausenden von ihnen bei der Suche und Finanzierung ihrer Traumimmobilien geholfen.

Unsere Meta-Suchmaschine findet die optimale Finanzierung für dich

Unsere Meta-Suchmaschine kombiniert modernste Bewertungstools und Beratungstechnologie, um die beste Finanzierung aus über 750 Banken für dich zu finden.

Du hast noch Fragen?

Wir haben die Antworten.

Ist unser Service kostenlos?

Ja, unser Service ist zu jeder Zeit kostenlos. Wie jeder andere Finanzierungsvermittler erhalten auch wir eine Provisionsvergütung durch den entsprechenden Kreditgeber im Anschluss an einen erfolgreichen Kreditvertrag. Wir arbeiten unabhängig von jeglichen Banken und es ist unser Anspruch immer die beste Finanzlösung für unsere Kunden zu finden.

Wer steht hinter Hypofriend?

Hypofriend wurde 2017 vom Vater-Sohn-Duo Nick und Dr. Chris Mulder gegründet und später durch Pavel Jurasek noch verstärkt. Chris beriet jahrelang bei der Weltbank und beim IWF Staaten zu Schuldenverwaltung und Nick hat bei Berliner Softwareunternehmen bekannte digital Produkte gebaut. Sie erkannten, dass der deutsche Markt für Immobilienfinanzierungen für den Normalverbraucher komplex und schwer zu verstehen war. Deswegen kombinierten sie ihre Expertise und arbeiteten mit deutschen Finanzierungsvermittlern zusammen, um durch innovative Finanztechnologie bessere Finantemfehlungen zu machen. Mit einem Team von mehr als 50 Finanzexperten und Softwareentwicklern hat Hypofriend schon hunderten von Kunden dabei geholfen, Immobilienfinanzierungen besser zu verstehen und den Traum von der eigenen Immobilie zu realisieren.

Was machen wir anders?

Unser Empfehlungs-Algorithmus analysiert durch gezielte Fragen deine aktuelle und zukünftige Finanzsituation. Im Anschluss gehen unsere Berater in einem persönlichen Treffen oder via Video-Konferenz auf deine spezifischen Bedürfnisse ein und erarbeiten gemeinsam mit dir den optimalen Finanzierungsplan. Im Gegensatz zu konventionellen Finanzberatern empfehlen wir konkret, wie lange deine Sollzinsbindung sein sollte, welche Tilgung am besten zu dir passt und wie viel von deinem Eigenkapital du einsetzen solltest. Im Anschluss finden und besprechen wir mit dir die Immobilienfinanzierung mit den besten Zinsen und Gesamtkonditionen für dich. Wir unterstützen dich bei der Zusammenstellung aller Unterlagen und reichen dann deinen Kreditantrag für dich ein.

"Hypofriend half mir, die richtige Immobilienfinanzierung zu finden. Sie haben mich von Anfang bis Ende begleitet. Die Kombination aus Empfehlungsalgorithmus und Expertenwissen machen Hypofriend wirklich zum besten Partner beim Hauskauf."

Brett