Gib deine Details ein

Kredit Rechner Immobilie: Dein Budget für den Hauskauf

Der Hauspreis beträgt: 384.615 € | Monatliche Zahlung: 1.603 € | Darlehensbetrag ist: 365.385 € |

Du kannst dir eine Immobilie bis zu einem Kaufpreis von 384.615 € mit einer geschätzten monatlichen Rate von 1.603 € leisten.

Du bist überrascht, wie viel du dir leisten kannst? Das geht vielen Kaufinteressenten so. Die meisten unterschätzen ihre finanziellen Möglichkeiten deutlich. Eine noch genauere Budget-Übersicht und weitere Informationen zu den Kaufnebenkosten, den monatlichen Raten und mehr erhältst du mit unserem Budgetrechner und Immobilienfinanzierung Rechner.

Starte deinen Weg ins Eigenheim

Finde in nur wenigen Schritten heraus, was du dir leisten kannst.

Jetzt startenWie viel Haus kann ich mir leisten?

Bei der Planung deines Budgets für eine Immobilie solltest du zwei Regeln beachten:

Du solltest die monatlichen Raten für den Immobilienkredit mit deinem verfügbaren Nettoeinkommen bezahlen können.

Du solltest so viele Ersparnisse besitzen, um die anfallenden Kaufnebenkosten aus eigenen Mitteln bedienen zu können. Dazu gehören Grunderwerbsteuer, Notargebühren, Kosten für die Eintragung ins Grundbuch sowie die Maklerprovision, wenn diese für die Vermittlung anfällt.

Kredit für Haus: Faustformel für die Budgetplanung

Wie viel Immobilie kann ich mir leisten? Diese Frage kannst du besser beantworten, wenn du für die Planung deines Budgets die beiden oben genannten Punkten kombinierst. Denn je mehr Eigenkapital du einsetzt, desto mehr Darlehen kannst du dir im Verhältnis zu deinem Einkommen leisten.

Das Verhältnis des Darlehens zum Wert der Immobilie wird auch Beleihungsauslauf genannt. Angenommen, die Immobilie hat einen Beleihungswert von 200.000 €. Du leihst dir 180.000 € von der Bank. Dann liegt der Beleihungsauslauf bei rund 90 Prozent. Je mehr Eigenkapital du mitbringst, desto niedriger ist der Beleihungsauslauf. Dementsprechend mehr Geld kannst du dir von der Bank leihen.

100 Prozent Beleihungsauslauf bedeutet 90 × dein monatliches Haushaltsnettoeinkommen

90 Prozent Beleihungsauslauf bedeutet 100 × dein monatliches Haushaltsnettoeinkommen

80 Prozent Beleihungsauslauf bedeutet 115 × dein monatliches Haushaltsnettoeinkommen

Mit dieser Faustregel lässt sich nun etwa ganz einfach ausrechnen, wie viel Hauskredit bei 3.000 € netto möglich ist: Bei einem Nettoeinkommen von 3.000 € und einem Beleihungsauslauf von 100 Prozent würdest du einen Immobilienkredit von 270.000 € erhalten. Bei 90 Prozent Beleihungsauslauf hast du 300.000 € zur Verfügung und bei 80 Prozent 360.000 €.

Je weniger Geld du dir von der Bank leihen musst, desto niedriger sind auch die Zinsen. Denn je mehr Geld dir die Bank leiht, desto höher das Risiko für die Bank. Dieses Risiko lässt sie sich durch höhere Zinsen ausgleichen. Wenn du dir also nicht ganz so viel Geld leihen musst, wirkt sich das entsprechend positiv auf deine monatliche Kreditrate aus. Bauzinsen können zudem stark variieren, weshalb es wichtig ist, gut informiert zu sein.

So berechnest du dein Budget

Zuerst musst du dein Nettoeinkommen berechnen. Damit ist nicht nur dein ausgezahltes Gehalt gemeint, sondern dein tatsächliches Nettoeinkommen aus allen Einkünften. Sprich, es fließen Gelder wie Unterhaltszahlungen, Kindergeld, Mieteinnahmen, Kapitalvermögen und andere Zahlungen in die Berechnung ein.

Ausgaben von deinem Nettoeinkommen abziehen

Nachdem du dein Nettoeinkommen kennst, ziehst du deine monatlichen Ausgaben davon ab. Dazu gehören alltägliche Dinge wie die Kosten für Lebensmittel, Mitgliedschaften (Vereine, Fitnessstudio und Co.), Auto, Versicherungen und Nebenkosten.

Übrigens: Auch als Immobilienbesitzer musst du Nebenkosten zahlen. Als Faustregel gelten für sämtliche Nebenkosten einer Immobilie vier Euro pro Quadratmeter. Das inkludiert etwa Gebühren für die Müllabfuhr, Heizung und Wasserverbrauch.

Deine bisherige Miete musst du bei deinen monatlichen Ausgaben nicht abziehen. Schließlich fällt sie weg, wenn du dein Wohneigentum beziehst. Deine aktuelle Kaltmiete ist aber ein guter Indikator und zeigt dir, wie hoch deine monatliche Tilgung sein kann.

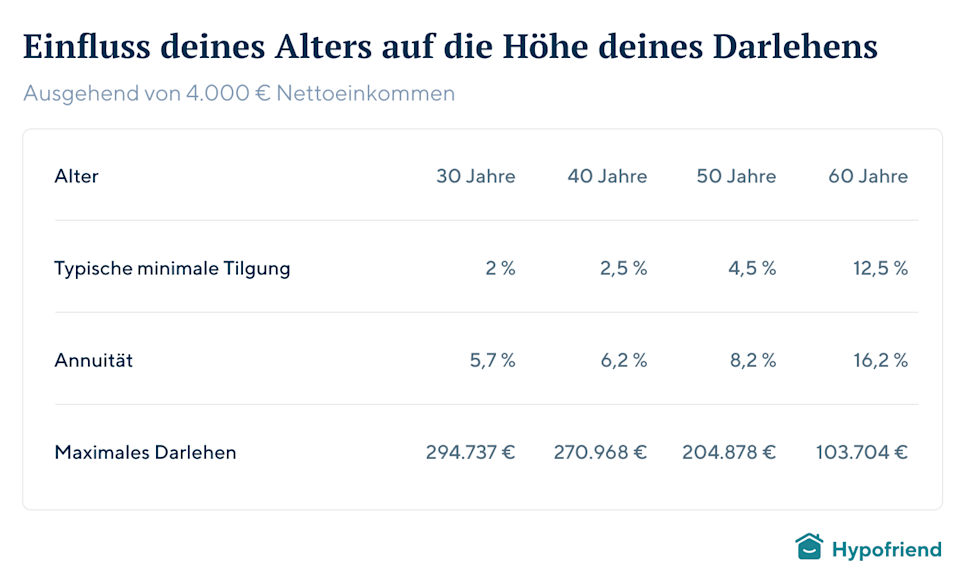

Dein Alter wirkt sich auf die Darlehenshöhe aus

Mit der Tilgung bestimmst du, wie schnell du den Kredit zurückbezahlst. Die Tilgungsrate beträgt mindestens 1 Prozent. Sie kann aber natürlich auch höher sein. Ein Prozent bedeutet, dass du ein Prozent der Kreditsumme im Jahr zurückzahlst. Je geringer die Tilgung, desto länger dauert die Rückzahlung.

Bist du noch jung und deine Rente in weiter Ferne, kannst du eine niedrigere Tilgung ansetzen und zahlst dementsprechend monatlich weniger. Hast du hingegen nur noch 15 Jahre, bis du in Rente gehst, solltest du die Tilgung erhöhen, um vor Renteneintritt mit der Rückzahlung fertig zu sein. Dadurch erhöht sich aber deine monatliche Belastung und du kannst dir gegebenenfalls weniger leisten. Denn die Tilgung plus die Zinsen für den Hauskredit bilden zusammen die Annuität. Diese sollte unter 35 Prozent deines Nettoeinkommens liegen.

Tilgst du beispielsweise drei Prozent und der Zins liegt bei einem Prozent, ergibt sich eine Annuität von vier Prozent. Um deine Tilgung zu berechnen, kannst du unseren Tilgungsrechner online nutzen.

Wie viel muss man verdienen, um ein Haus zu kaufen? Nutze den Hauskauf Rechner

Nachdem du dein monatliches Budget errechnet hast, kannst du mit dem Hypofriend Baufinanzierungsrechner überprüfen, wie hoch dein Darlehen für die Hausfinanzierung ausfallen kann. Dafür gibst du den Ort ein, in dem du eine Immobilie kaufen möchtest, sowie den Kaufpreis, dein Eigenkapital und die Tilgung. Daraufhin erhältst du die monatliche Rate und den Zins. Mit den Parametern kannst du verschiedene Berechnungen simulieren. Auch ein Grunderwerbsteuer-Rechner kann dir helfen, die zusätzlichen Kosten zu berücksichtigen.

Rechenbeispiel

Angenommen, du möchtest gemeinsam mit deinem Partner oder deiner Partnerin eine Immobilie kaufen. Euer Nettogehalt beträgt insgesamt 4.000 €. Weitere Einnahmen habt ihr nicht.

Ihr bezahlt 100 € für euren Mobilfunkvertrag, 50 € fürs Fitnessstudio, Tanken kostet euch 200 €, für Lebensmittel und Restaurantbesuche gebt ihr 800 € aus und das Shopping-Budget liegt bei 350 € monatlich. Sämtliche Versicherungen summieren sich auf 250 € und die Nebenkosten eurer 80-Quadratmeter-Wohnung liegen bei 160 € im Monat.

Zieht man nun die ganzen Ausgaben vom Nettoeinkommen ab, bleiben noch 2.000 € übrig. Das würde bedeuten, dass deine maximale monatliche Rate rund 1.400 € betragen darf. Das liegt daran, dass Banken in der Regel nur Immobilienkredite mit einer Belastung von maximal 35 % des Nettoeinkommens vergeben.

Du bist dir noch nicht sicher, ob du ein Haus finanzieren oder doch lieber mieten solltest? Dann nutze unseren Online-Miet-oder-Kauf-Rechner hier.

© 2026 Hypofriend. Wir haben viel Arbeit in die Erstellung origineller Inhalte für unsere Leser:innen gesteckt. Daher ist es nicht gestattet, unsere Inhalte ohne Quellenangabe und ohne Verlinkung zu Hypofriend zu vervielfältigen oder sie zum Training von KI-Systemen zu verwenden.