Bausparvertrag: Niedrige Zinsen für deine Anschlussfinanzierung

Machst du dir Sorgen über höhere Zinsen bei deiner Anschlussfinanzierung? Wir können dir helfen, dein Zinsrisiko zu minimieren!Aktualisiert am 23. März 2026

Die wichtigsten Punkte:

Ist ein Bausparvertrag für dich sinnvoll?

Der klassische Bausparvertrag (BSV) kann dein Zinsänderungsrisiko, also die Gefahr eines sprunghaften Anstiegs deines Zinssatzes nach Ende deiner aktuellen Zinsbindung, erheblich minimieren.

Momentan ist der Bausparvertrag sehr attraktiv, wenn du in 6–10 Jahren eine Anschlussfinanzierung brauchst. Das liegt daran, dass die aktuellen Zinssätze und damit auch die zu erwartenden zukünftigen Zinssätze erheblich gestiegen sind. Dieser Anstieg wurde aber noch nicht auf alle Bausparprodukte übertragen. Das wird sich aber wahrscheinlich bis zum 1. Januar 2023 ändern, also hast du nur ein begrenztes Zeitfenster, um dir das günstigste Angebot zu sichern.

Mit einem Bausparvertrag kannst du dir einen sehr niedrigen Zinssatz für die Zukunft sichern. Ein Bauspardarlehenszins von zu 1,25 % oder 1,50 % in 6 bis 10 Jahren ist angesichts der derzeit hohen Zinsen für Immobilienkredite sehr attraktiv.

Das klingt fast zu schön, um wahr zu sein? Deshalb haben wir ein Tool entwickelt, mit dem wir genau prüfen können, ob und wie ein Bausparvertrag Sinn ergibt.

Wie funktioniert ein Bausparvertrag zur Reduzierung des Zinsänderungsrisikos?

Mit dem Bausparvertrag sparst du jeden Monat einen Mindestbetrag bis zum Ende der Zinsbindungsfrist deiner Baufinanzierung an. Wenn dann der Zeitpunkt der Anschlussfinanzierung gekommen ist, gewährt dir die Bausparkasse ein Darlehen zu einem niedrigen festen Zinssatz, bis du das Darlehen abbezahlt hast. Dieses Darlehen ist in der Regel 1 bis 1 ½ Mal so hoch wie der Betrag, den du angespart hast. Das heißt, du reduzierst deinen Immobilienkredit um dein Erspartes in der Ansparphase und das Kreditvolumen, das dir die Bausparkasse zum niedrigen Zinssatz bietet.

Ob bzw. wie attraktiv das in deinem Fall ist, hängt davon ab, wie schnell du dein Bauspardarlehen zurückzahlen musst. Wenn der Rückzahlungszeitraum kurz ist, profitierst du nicht so stark von dem Vorteil des niedrigen festen Zinssatzes. Wir haben uns deshalb auf die Suche nach einem Produkt mit einer langen Tilgung gemacht.

Beachte bitte, dass dein Geld in der Ansparphase nur sehr wenig Zinsen abwirft. Außerdem musst du eine Abschlussgebühr von etwa 1,5 % für das Produkt bezahlen.

Wenn du bereits jetzt einen relativ hohen Zinssatz für deine Baufinanzierung zahlst, ist es für dich etwas weniger attraktiv, einen Bausparvertrag für die Anschlussfinanzierung abzuschließen, aber wahrscheinlich immer noch lohnenswert.

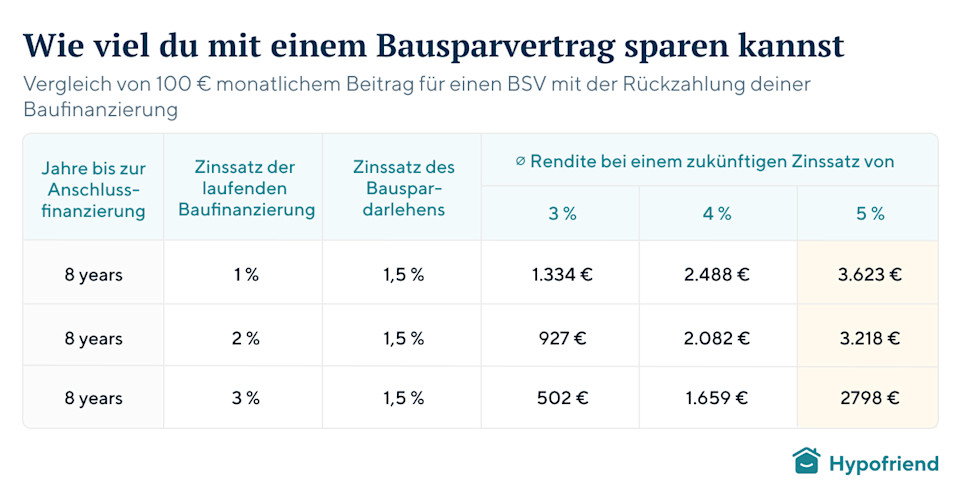

In der folgenden Tabelle siehst du, bei welchem zukünftig zu erwartenden Zinssatz es sinnvoll ist, einen Bausparvertrag abzuschließen. Wir haben berechnet, wie viel du für jede 100 €, die du monatlich in ein solches Produkt einzahlst, gewinnen würdest, wenn der zukünftige Zinssatz 3 % bzw. 4 % und 5 % beträgt.

Für jede Einzahlung von 100 € in der Ansparphase würdest du bis zum Ende der Zinsbindungsfrist etwa 9.000 € ansparen und dann insgesamt deine Restschuld deiner Baufinanzierung und somit dein Zinsrisiko um 20.000 € reduzieren, indem du für die nächsten 10 Jahre ein niedrig verzinstes Darlehen hast, den du mit 100 € pro Monat zurückzahlst.

Insgesamt ergeben unsere Berechnungen, dass bei dem derzeitigen Zinsniveau von etwa 4 % für eine Anschlussfinanzierung bei einem guten Beleihungsauslauf deine Rendite mit einem Bausparvertrag etwa 4 % beträgt. Das ist ziemlich attraktiv, vor allem im Vergleich dazu, das Geld bei der aktuell hohen Inflation einfach auf deinem Sparbuch liegenzulassen.

Wenn du besprechen möchtest, ob und in welcher Höhe ein Bausparvertrag für dich ratsam ist und welches Produkt sich am besten eignet, haben unsere Berater und Beraterinnen Zugang zu einem extra von Hypofriend entwickelten Tool, mit dem du deine Alternativen prüfen kannst.

Ein wesentlicher Vorteil ist die Flexibilität des Produkts für diesen Zweck. Du kannst selbst entscheiden, welchen Betrag du ansparen willst. Während der Ansparphase hast du die Flexibilität, das Sparguthaben aufzustocken oder weniger einzuzahlen.

Für viele Menschen ist es hilfreich, eine bestimmte Summe, wie die Rückzahlung eines KfW-Darlehens, anzustreben oder eine runde Zahl im Kopf zu haben. So fällt es oft leichter, bei der Spar- und Ausgabenplanung auf Kurs zu bleiben.

Eine noch bessere Alternative: eine private Rentenversicherung?

Es mag auf den ersten Blick nicht intuitiv klingen, aber die Einzahlung in eine private Altersvorsorge in Form einer privaten Rentenversicherung ist ebenfalls eine gute Option und in nicht wenigen Fällen sogar eine noch bessere. Mit einem Altersvorsorgeplan kannst du steuerlich vorteilhaft in ETFs investieren und dann die aufgebaute Summe nutzen, um deine Restschuld zu reduzieren, wenn der Zinssatz für die Anschlussfinanzierung sehr hoch sein sollte. Steigen die Zinssätze bis zu diesem Zeitpunkt weniger stark als erwartet, kannst du den Altersvorsorgeplan einfach weiter laufen lassen und dann den Ertrag für deinen Ruhestand oder auch für den Kauf einer weiteren Immobilie als Kapitalanlage verwenden.

Mit einem Altersvorsorgeplan von Pensionfriend bist du ebenfalls flexibel, denn du zahlst keine Abschlussgebühren. Außerdem kannst du deine monatlichen Beitragszahlungen jederzeit erhöhen oder reduzieren (bei einer geltenden Mindestzahlung von 50 €/Monat).

Besonders wenn du noch viel Zeit bis zum Ende der Zinsbindung hast und die Zinsen dann niedriger sind, als wir es heute erwarten, ist ein Altersvorsorgeplan über eine private Rentenversicherung die mit Abstand attraktivste Alternative.

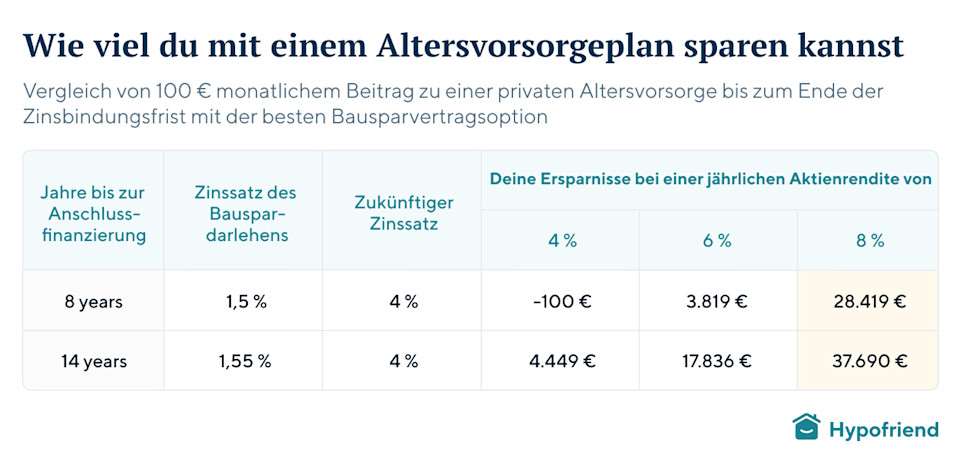

In Tabelle 2 zeigen wir dir die Ergebnisse für verschiedene mögliche Szenarien. Du siehst, dass vor allem bei einer langen Zinsbindungsfrist (und damit einem langen Zeitraum von z. B. 14 Jahren bis zu deiner Anschlussfinanzierung) der Altersvorsorgeplan sehr attraktiv ist. Das gilt insbesondere dann, wenn die jährlichen Renditen hoch sind. (In der Rechnung haben wir die Gebühren, die bei einem Pensionfriend Altersvorsorgeplan erhoben werden, bereits vom Ergebnis abgezogen.)

Du hast Fragen? Wir haben die Antworten!

Kann ich später weniger in meine BSV einzahlen, wenn es notwendig ist? Was passiert dann?

Ja, mit deinem Bausparvertrag bist du in der Ansparphase flexibel. Du kannst weniger einzahlen oder die Zahlungen auch ganz einstellen. Das hat dann zur Folge, dass dein Bauspardarlehen geringer ausfällt. Mehr zu sparen lohnt sich nicht, es sei denn, du planst deinen Gesamtvertrag so, dass bereits etwas Spielraum für höhere Einzahlungen enthalten ist. Um festzustellen, ob dein Bausparvertrag zuteilungsreif ist, du also Anspruch auf die volle Darlehenssumme des Vertrags hast, prüft der Anbieter des Bausparvertrags zum Ende der Ansparphase, ob du deine durchschnittlichen Zahlungen pünktlich geleistet hast.

Bitte beachte, dass du, wenn du das Sparziel erst später oder gar nicht erreichst, nicht die volle Darlehenssumme bekommen kannst (oder sie zu einem späteren Zeitpunkt erhältst). Wenn du trotzdem den gleichen Darlehensbetrag haben möchtest, bieten dir die Bausparkassen die Möglichkeit, eine Zwischenfinanzierung vom Ende der Zinsbindung bis zur Zuteilung des Bausparvertrags abzuschließen.

Was ist mit Alternativen wie einem Forward-Darlehen?

Mit einem Forward-Darlehen kannst du dir bereits heute das heutige Zinsniveau mit einem kleinen Zinsaufschlag sichern. Ein Forward-Darlehen ist eine gute Option, wenn deine Zinsbindungsfrist in den nächsten 3 Jahren endet (einige Banken bieten Forward-Darlehen auch bis zu 5 Jahre vor Ablauf der Zinsbindung an).

Mit diesem Forward Darlehen kannst du den Zinssatz für deine verbleibende Restschuld zum Zinsbindungsende bereits heute festlegen. Wenn du also erwartest, dass die Zinsen in 1–3 Jahren höher liegen als heute, kannst du dich so gegen das Risiko eines höheren Zinssatzes (= Zinsänderungsrisiko) absichern.

Es gilt dabei aber zu bedenken, dass der Zinssatz für Forward-Darlehen etwas höher ist als das aktuelle Zinsniveau. Die Banken erheben normalerweise einen Aufschlag von etwa 0,01 % bis 0,02 % pro Monat auf den aktuellen Zinssatz. Wenn deine Zinsbindungsfrist also zum Beispiel in 12 Monaten endet, ist dein Zinssatz für ein Forward-Darlehen um 0,24 % erhöht.