Gib deine Details ein

Deine Notar- und Grundbuchkosten im Detail

Die gesamten Notarkosten für den Kauf betragen 4.578 €, wovon 3.127 € für die Leistungen des Notars anfallen und 1.451 € für den Grundbucheintrag.

Notarkosten | 3.127 € |

|---|---|

Notarielle Beurkundung des Grundstückskaufvertrags | 1.570 € |

Grundschuldbestellung | 273 € |

Betreuungsgebühr für den Kaufvertrag | 393 € |

Vollzugstätigkeiten | 393 € |

Mehrwertsteuer | 499 € |

Grundbucheintrag | 1.451 € |

|---|---|

Auflassungsvormerkung | 393 € |

Eintragung der Grundschuld | 273 € |

Eintragung des Eigentümers | 785 € |

Insgesamt belaufen sich die Notarkosten also auf 1,12 % des Immobilienpreises.

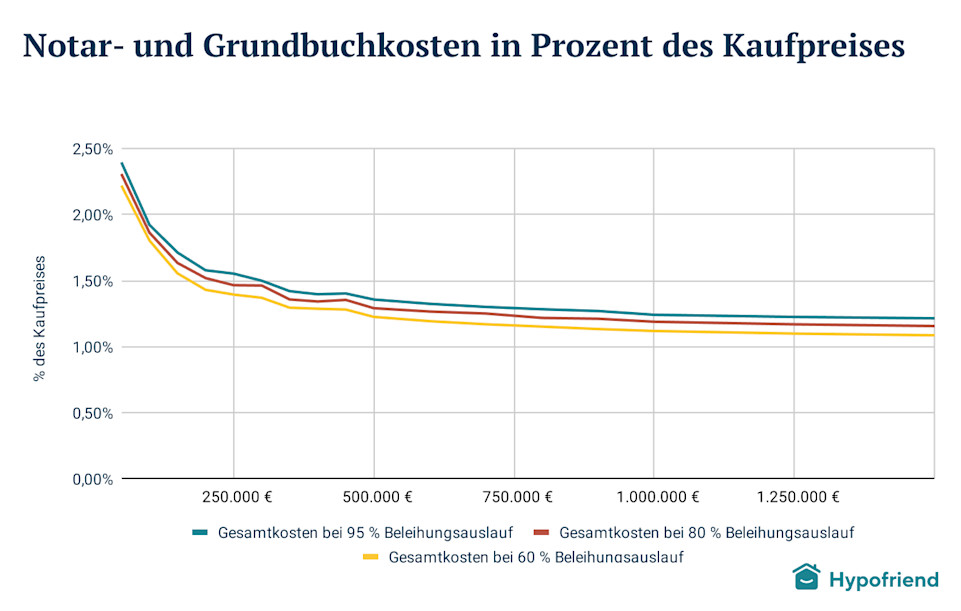

Die folgende Grafik zeigt, welche Kosten auf die meisten Käufer zukommen: in der Regel weniger als 2 % liegen.

Wie du in der Grafik sehen kannst, hängen die Notargebühren vor allem von der Höhe des Kaufpreises und der Baufinanzierung ab. Wer im Vergleich zum Immobilienpreis ein geringes Darlehen aufnimmt, hat deutlich niedrigere Notarkosten. Außerdem fallen bei einem niedrigen Kaufpreis relativ hohe Gebühren an und umgekehrt.

Die gute Nachricht ist, dass die Gebühren für den durchschnittlichen Immobilienkauf in der Stadt sogar eher nur bei 1,3 % liegen. Im Vergleich zu den 2 %, die von den Banken als Standard angenommen werden, kannst du hier also eine Menge Geld sparen!

Berechne, was du dir leisten kannst

Finde heraus, wie viel du dir leisten kannst, und erhalte mit nur wenigen Klicks eine kostenlose Online-Baufinanzierungsempfehlung.

Was kann ich mir leisten?Notar- und Grundbuchkosten sind in Deutschland nicht verhandelbar, aber du kannst einige Aufschläge vermeiden

Grundsätzlich sind die Notarkosten in Deutschland streng geregelt (im Gerichts- und Notarkostengesetz) und du kannst die Gebühren nicht verhandeln.

Du kannst jedoch Geld sparen, indem du dich auf die oben genannten grundlegenden Leistungen beschränkst und die Extras vermeidest.

Die wichtigsten Zusatzkosten, die du vermeiden kannst, sind:

Die Nutzung eines Notaranderkontos ist eine saubere und sichere Möglichkeit, Geld an den Verkäufer zu überweisen, während du noch auf die Schlüssel deines neuen Zuhauses wartest. Allerdings ist ein solches Konto nicht notwendig.

Du kannst einfach deine Bank damit beauftragen, den Verkäufer direkt zu bezahlen. Das ist für dich sicher, da der Notar dich mit der Auflassungsvermerkung bereits im Grundbuch als neuen Eigentümer eingetragen hat. Wenn du ein Notaranderkonto nutzen würdest, müsstest du dem Notar für ein Haus im Wert von 500.000 € knapp 1.000 € zahlen.

Du kannst auch eine Gebühr von bis zu 250 € vermeiden, wenn der Notar keine speziellen strukturierten Dateien für die Verträge verwendet („Vollzugsgebühr für die Erzeugung von strukturierten Daten“). Erkundige dich bei deinem Notar, wie er das handhabt und schlage ihm vor, auf diese Gebühr zu verzichten.

Käufer, die die Auszahlung durch ihre Bank beschleunigen wollen, können den Notar um eine sogenannte „Notarbestätigung gegenüber der Bank“ bitten. Auf diese Weise sichert der Notar der Bank zu, dass der Bestellung einer erstrangigen Grundschuld nichts im Wege steht. Diese Ausgabe kann wichtig sein, wenn der Verkäufer es eilig hat und du Angst hast, die Immobilie zu verlieren, wenn du nicht schnell genug zahlen kannst. Bei einem Kredit in Höhe von 450.000 € kostet das etwas mehr als 234 €.

Löschung der Grundschuld

Wenn der Darlehensbetrag, für den die Grundschuld eingetragen wurde, vollständig getilgt ist, wird dieser Grundschuldeintrag im Grundbuch nicht automatisch gelöscht. Das geschieht erst auf deinen Antrag hin und kostet ein paar hundert Euro mehr, wenn der Antrag bereits von der Bank gestellt wurde. Anstatt sie entfernen zu lassen, kann die Grundschuld jedoch für die Refinanzierung wiederverwendet werden, daher ist es sinnvoll, sie einfach ruhen zu lassen, bis du die Immobilie verkaufst. Wenn es sich um eine sogenannte „Briefgrundschuld“ handelt, kann sie auch an eine andere Bank weitergegeben werden. So kannst du dir die Kosten für eine weitere Grundschuld sparen.

Die eingetragene Grundschuld kann höher sein als die tatsächliche Baufinanzierung

Die faktische Grundschuld kann mit Grundschuldzinsen (15–20 % über der bestellten Grundschuld) und Nebenleistungen (5–10 % der bestellten Grundschuld) erhöht werden. Erfahre mehr über diese Begriffe und ihre Verwendung in unserem detaillierten Leitfaden zum Notarprozess beim Immobilienkauf. Die tatsächlichen Notarkosten orientieren sich jedoch nur an der Grundschuld, d. h. an der Höhe des Immobilienkredits. Aus Kostensicht brauchst du dir also keine Sorgen zu machen.

© 2026 Hypofriend. Wir haben viel Arbeit in die Erstellung origineller Inhalte für unsere Leser:innen gesteckt. Daher ist es nicht gestattet, unsere Inhalte ohne Quellenangabe und ohne Verlinkung zu Hypofriend zu vervielfältigen oder sie zum Training von KI-Systemen zu verwenden.